Dossier - La fiscalité des véhicules de société

Les véhicules d’entreprises sont soumis à de nombreuses taxes, dont certaines évoluent rapidement. Centaure met à votre disposition un dossier sur les principales règles à connaître afin d’y voir plus clair.

-

La TVA

Pour rappel, la TVA est un impôt général sur la consommation reversé à l’État, qui s’applique aux biens et services et qui est acquitté par le consommateur final. Mais ces derniers ne la paient pas directement : ce sont les entreprises qui la collectent et la reversent au Trésor Public.

Pour les véhicules utilitaires

Pour les voitures de société (voitures de deux places ne disposant pas de points d’ancrage permettant l’utilisation de sièges arrière) ou les véhicules utilitaires, la TVA est déductible sur l’achat d’un véhicule neuf ou d’occasion. Le vendeur doit être assujetti à la TVA (garage, société). En revanche, si la TVA ne figure pas sur la facture ou si le vendeur ne la reverse pas à l’État (achat à un particulier, à une entreprise étrangère…) elle ne sera alors pas récupérable.

La location d’un véhicule utilitaire est également assujettie à la TVA. Il est possible de la récupérer seulement pour un véhicule utilitaire, et cela de manière mensuelle ou trimestrielle.

Pour les véhicules de tourisme

La TVA payée lors de l’achat d’un véhicule de tourisme par une entreprise n’est pas récupérable.

Le plus souvent, la location d’un véhicule de tourisme ne bénéficie pas non plus de la récupération de la TVA. Cependant, elle peut être récupérée pour l’utilisation de véhicules de tourisme tels que les taxis, les VSL (Véhicules Sanitaires Légers), les auto-écoles et les voitures louées par des sociétés de location.

La TVA et les carburants

La TVA n’est, une fois de plus, pas récupérable sur l’essence et le super.

Par contre, pour les voitures particulières ou à usage mixte consommant du gazole, vous pouvez récupérer la TVA à hauteur de 80% (depuis le 1er janvier 2001). Si ce sont des VUL ou des véhicules de société, vous pouvez la récupérer dans son intégralité.

Dans le cas où votre véhicule fonctionne au GPL, au GNV ou à l’électricité, la taxe est également déductible en totalité.

-

La TVS

La taxe sur les véhicules de société (TVS) est une taxe annuelle due par toutes les entreprises possédant ou utilisant des voitures particulières. Le montant de la TVS est déterminé, chaque année, en fonction des émissions de CO2 ou de la puissance fiscale, ou encore du nombre de véhicules ne faisant pas l'objet d'une exonération.

Les véhicules concernés

Les véhicules concernés par la TVS sont ceux dont la carte grise mentionne «VP », possédés ou pris en location plus d’un mois.

Les véhicules exonérés

Une exonération est possible, liée à l’activité de la société. Sont exonérés, de façon permanente, les véhicules propres (moins de 50g de CO2/km) ainsi que les véhicules destinés exclusivement :

- à la vente,

- à la location, si l’objet de la société est la location de véhicule,

- au transport public (taxis),

- à l’enseignement de la conduite automobile (auto-écoles) ou aux compétitions sportives.

- Les véhicules hybrides sont exonérés de manière temporaire (pendant 2 ans).

La déclaration

La période d’imposition s’étend du 1er octobre de chaque année au 30 septembre de l’année suivante. Il faut déposer une déclaration n°2855 en un seul exemplaire au SIE (Service des Impôts des Entreprises) dont dépend la société. Le paiement de la taxe doit accompagner cette déclaration.

Le calcul

Il existe deux barèmes pour calculer la TVS.

Le premier est un critère écologique (émissions de CO2), l’autre dépend de la puissance fiscale du véhicule.

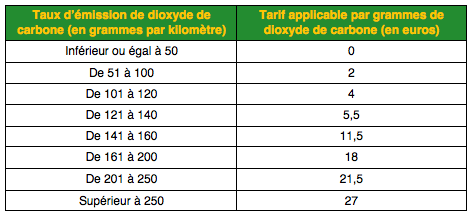

- Le critère de l’émission de dioxyde de carbone (CO2)*

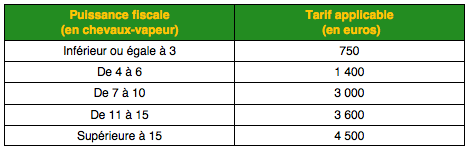

Ce calcul s’applique aux véhicules mis en circulation depuis juin 2004 et possédés ou utilisés par la société à partir de 2006. - Le critère de la puissance fiscale du véhicule

Ce calcul s’applique aux véhicules mis en circulation avant le 1er juin 2004, possédés ou utilisés par la société avant 2006.

Le cas particulier des véhicules loués

Dans le cas d’un véhicule loué, la taxe est à la charge de la société locataire. L’application de la taxe se fait alors en fonction de la durée de location :

- moins d’1 mois : exonération totale ;

- entre 1 et 3 mois : la TVS est due pour un seul trimestre ;

- plus de 3 mois : la taxe est due pour toute l’année.

-

Les mesures du Grenelle de l’environnement

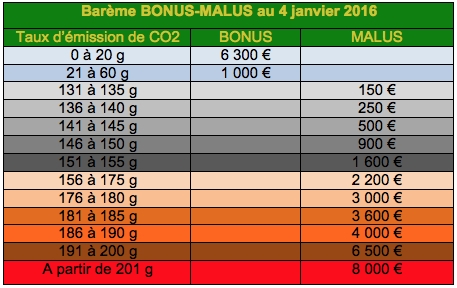

Le système du « bonus-malus » écologique a été l’une des premières mesures du Grenelle de l’environnement. Ce dispositif a pour objectif d’inciter les acheteurs de véhicules neufs à orienter leur choix sur l’achat d’un véhicule à faible émission de CO2.

La mesure a permis une réduction de 16% en moyenne des émissions de CO2 des voitures vendues, selon le gouvernement. L’objectif de 2020 a même été atteint dès 2011 : 130g de CO2/km.

Le système bonus vise à récompenser, via une aide financière à l’achat ou à la location de longue durée (2 ans et plus), les acquéreurs de voitures neuves émettant le moins de CO2. Plus les émissions de CO2 du véhicule sont faibles, plus le bonus écologique est important. Les camionnettes électriques (émettant de 0 à 20g/CO2/km) ont également droit au bonus de 6300 euros.

Le « bonus » est également étendu et applicable aux collectivités locales et aux flottes d’entreprises.

Le malus écologique est une majoration du prix d’achat de 150 à 8000 euros. Si le véhicule acheté émet plus de 130 gCO2/km, il y aura un malus. Le coût du certificat d’immatriculation du véhicule sera majoré selon le taux d’émissions de CO2/km rejeté. Plus le modèle est émetteur de CO2, plus le malus augmente.

Le malus s’applique aux véhicules immatriculés pour la première fois en France à partir du 1er janvier 2008.

-

Les taxes associées au certificat d’immatriculation

La taxe parafiscale

Il s’agit d’une taxe additionnelle exigée à la délivrance des cartes grises pour les véhicules de transport de marchandises (véhicules utilitaires et industriels) et les véhicules de transports en commun de voyageurs (taxis).

Elle est perçue au profit de l’AFT (l’Association pour le développement de la Formation professionnelle dans les Transports). La moitié des revenus de cette taxe est utilisée pour la formation professionnelle des jeunes de moins de 26 ans. Son prix est compris entre 34 et 285 euros.

La taxe sur la carte grise et la taxe additionnelle

La carte grise, appelée désormais certificat d’immatriculation, est soumise au paiement d’une taxe régionale, sauf pour les cas d’exonération. La taxe additionnelle à la carte grise (valable depuis le 1er janvier 2006 pour les véhicules les plus polluants) est supprimée en raison de l’instauration du bonus/malus écologique datant de fin 2007 sur les véhicules neufs.

Attention : les véhicules d’occasion ré-immatriculés sont concernés par cette taxe spéciale « carte grise ».

Pour les véhicules ayant fait l’objet d’une réception communautaire, le calcul de la taxe s’effectue selon les modalités suivantes :

Pour les autres véhicules, n’ayant pas fait l’objet d’une réception communautaire, le calcul de la taxe additionnelle s’effectue en fonction de la puissance fiscale :